Le restrizioni tariffarie imposte dall’amministrazione Trump e i conseguenti cambiamenti avanti e indietro hanno preso uno strumento profondo sull’economia degli Stati Uniti. Anche se, l’economia americana si aspettava un aumento dei dazi durante la presidenza di Trump 2, ma era molto più alto di quanto molti si aspettassero.

Questo, insieme al calo delle spese del governo federale e delle spese per consumi personali rispettivamente del 5,1% e dell’1,8%, spiega il calo del PIL dell’economia statunitense dello 0,3% durante il primo trimestre 2025 (gennaio 2025-marzo 2025). Il calo sarà quindi ancora più evidente nei prossimi trimestri dopo l’aumento tariffario di aprile 2025.

Il calo della spesa per consumi personali nel primo trimestre del 2025 è un vero segno di preoccupazione per l’economia degli Stati Uniti, come è successo nel momento in cui ci si aspettava che i consumatori ripristinassero la pesante spesa anticipata in previsione dell’aumento delle tariffe, come si è verificato nel caso delle importazioni, che sono cresciute del 41,3% nel primo trimestre del 2025.

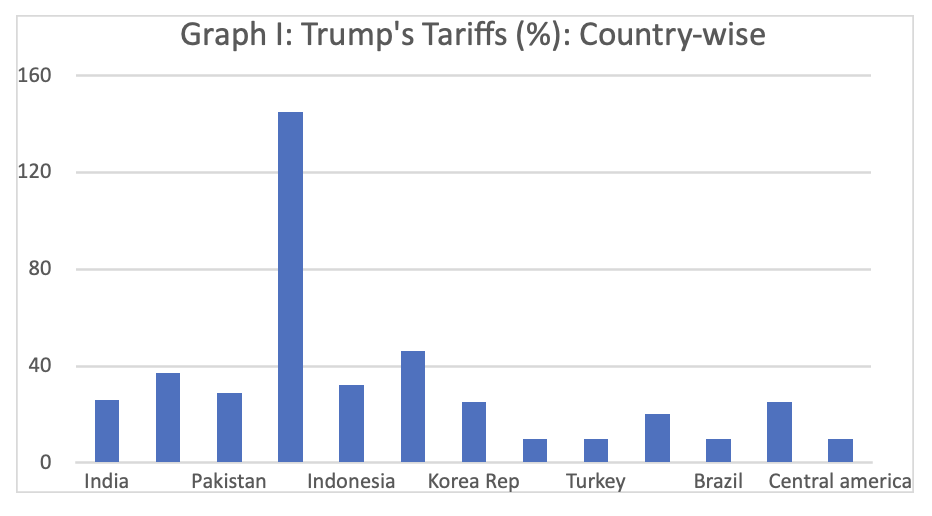

All’inizio di aprile, Trump ha annunciato tariffe del 10% su tutta la litta sulle importazioni statunitensi oltre ai dazi “reciproci” contro alcuni paesi, che sono ulteriormente aumentati per la Cina (Grafico 1). Il 9 aprile, Trump ha sospeso quei doveri per un periodo di negoziazione di 90 giorni, ad eccezione della Cina.

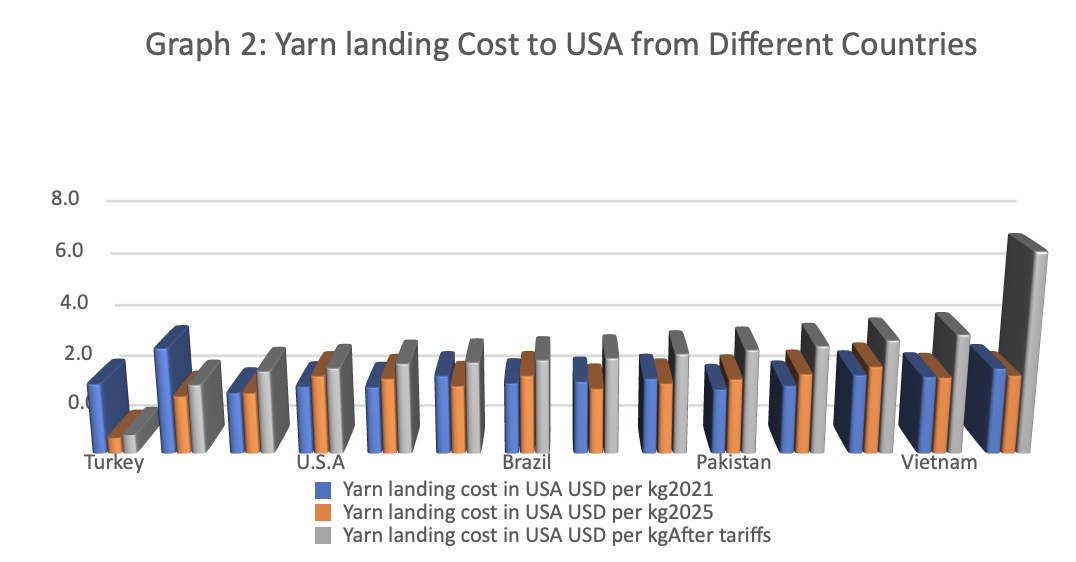

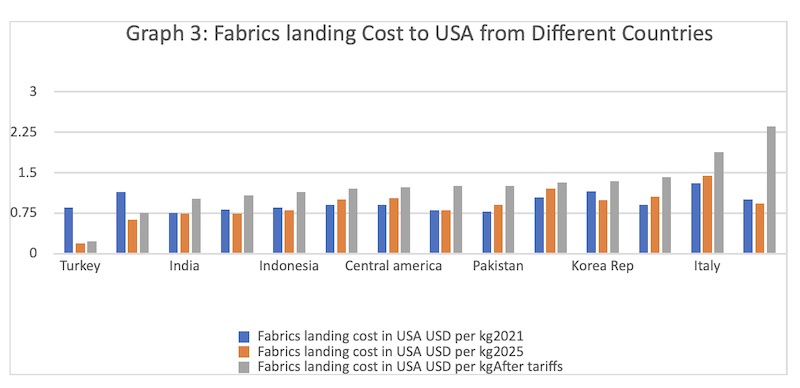

Le implicazioni di questo aumento tariffario sul costo di sbarco delle importazioni negli Stati Uniti in termini di dollari da vari paesi attraverso rotte dirette e indirette hanno un ruolo importante per l’alterazione degli allineamenti della catena di approvvigionamento. Ciò è stato dimostrato osservando il vantaggio comparativo in termini di costi di diversi paesi in beni ad alta intensità di lavoro come filati e tessuti utilizzando gli ultimi dati ITMF, 2021. Questi dati vengono poi aggiornati per l’anno 2025 tenendo conto delle variazioni relative del tasso di cambio reale di questi paesi rispetto agli Stati Uniti. Il costo di atterraggio per gli Stati Uniti da diversi paesi è stimato tenendo conto dei cambiamenti nelle tariffe che sono state annunciate dall’amministrazione Trump prima che queste fossero sospese.

È chiaro dai dati che il costo dell’India in termini di salario orario pagato sia ai lavoratori qualificati che a quelli non qualificati, al costo della costruzione per metro quadrato e al costo delle materie prime è basso rispetto alla maggior parte degli altri paesi. Il confronto dell’India in questa analisi è fatto con i paesi dell’Asia meridionale, vale a dire Bangladesh e Pakistan e i paesi dell’Asia orientale (Cina, Vietnam, Corea del Sud, Indonesia). I paesi sviluppati considerati per questa analisi includono l’Italia e gli Stati Uniti.

Il confronto viene fatto anche con paesi dell’America Latina come il Messico e il Brasile per conoscere le implicazioni delle esportazioni indirette. I salari dell’India sono più bassi rispetto ad altri paesi tranne Bangladesh, Egitto e Turchia nel 2025. I salari negli Stati Uniti sono 25 volte più alti e in Cina tre volte superiori all’India, ma questi non devono essere confusi con la parità relativa del potere d’acquisto dei lavoratori in questi paesi. In termini di costo di costruzione, gli unici due paesi con costi inferiori rispetto all’India per unità di spazio sono il Vietnam e la Turchia.

In termini di costo del cotone grezzo, Turchia ed Egitto sono solo paesi con costi inferiori rispetto all’India. Con un tale vantaggio in termini di costo dei prodotti, il costo di sbarco dell’India negli Stati Uniti per filati e tessuti è ritenuto inferiore per la maggior parte dei paesi ad eccezione di Turchia ed Egitto anche dopo aver preso in considerazione le aliquote tariffarie imposte dagli Stati Uniti prima di invertire temporaneamente gli stessi. Dal grafico 1, è chiaro che la competitività della Cina per esportare filati e tessuti (rispettivamente grafici 2 e 3) direttamente e indirettamente negli Stati Uniti si è erosa dopo l’aumento tariffario nel 2025, mentre l’India è ancora in grado di sostenere la sua competitività. Il costo dello sbarco di filati e tessuti negli Stati Uniti dall’India è probabilmente solo più alto rispetto alla Turchia e all’Egitto.

L’aumento delle tariffe statunitensi aveva lo scopo di ridurre il suo deficit commerciale, che è stato in grado di sostenere per un periodo molto lungo perché il suo dollaro è stato utilizzato come valuta di riserva globale. Il vero problema degli Stati Uniti è che il loro enorme deficit commerciale per un periodo di tempo prolungato non solo ha permesso alla Cina di emergere come potenza economica alternativa, ma è anche diventata una grande potenza di difesa con enormi investimenti e progressi tecnologici in tutte le sfere. Pertanto, questa azione ritardata degli Stati Uniti, che è imposta a causa dell’alto consumismo insostenibile, viene attuata in modo molto disordinato e anche senza preparare i consumatori statunitensi alle sue conseguenze avverse.

Gli Stati Uniti, annunciando tali aumenti tariffari unilateralmente su vari paesi, stanno cercando di ottenere la loro strada facendo il prepotente con gli altri. Diversi paesi, tra cui l’India, sembrano disposti a negoziare con gli Stati Uniti, ma la Cina ha preso una posizione dura. Questi negoziati sarebbero piuttosto difficili per paesi come l’India in quanto gli Stati Uniti potrebbero fare pressione sull’India per abbassare le tariffe per l’agricoltura e altre esportazioni. Quindi, gli Stati Uniti possono beneficiare di questi negoziati con i paesi in via di sviluppo.

Ma il vero problema degli Stati Uniti è che la capacità di altri paesi di sostituire la Cina come fornitore/i principale/i è molto limitata. Questa guerra tariffaria ha ritratto gli Stati Uniti come un partner inaffidabile e ha scosso la fiducia degli investitori nel suo mercato obbligazionario, che ha aumentato il costo dei prestiti sia per i consumatori che per le aziende. Questo è stato oltre l’aumento dei prezzi delle merci importate causato dagli aumenti delle tariffe statunitensi, che in effetti ha eroso il vantaggio competitivo delle merci statunitensi. Pertanto, contrariamente alla retorica elettorale di “Make America Great Again”, queste misure porteranno effettivamente alla deindustrializzazione dell’economia statunitense. Così, gli Stati Uniti si sono intrappolati ed è la ragione per cui ora stanno inviando fellers in Cina per avviare negoziati.

L’argomento degli Stati Uniti è che la Cina non è solo il principale esportatore diretto, ma sfrutta anche accordi di libero scambio/tariffe più basse tra gli Stati Uniti e altri paesi come Messico, Canada e Vietnam. Vietnam e Messico sono stati i principali importatori di importazioni cinesi e investimenti in beni intermedi. Questo è il motivo per cui gli Stati Uniti hanno costretto il Messico a imporre tariffe elevate sulle importazioni da altri paesi non coinvolti nell’accordo di libero scambio. Gli Stati Uniti sostengono anche che la Cina è in grado di mantenere un surplus commerciale così elevato a causa di misure difficili come la manipolazione valutaria, i sussidi all’esportazione e lo sfruttamento delle scappatoie inviando le loro esportazioni attraverso altri paesi con tariffe basse.

È importante chiarire qui che, nonostante la retorica centrata sulle elezioni, gli Stati Uniti sono ancora un importante attore globale nel campo della produzione, che rappresenta il 12% di quota mondiale con una produzione di circa 2,5 trilioni di dollari.Pertanto, la deindustrializzazione “come moniker associato agli Stati Uniti” non è dovuta alla sua bassa produzione o al valore aggiunto lordo (GVA), ma alla diminuzione della quota manifatturiera nell’occupazione statunitense. Ciò è emerso dalla tendenza irreversibile dell’aumento dell’automazione sperimentata in tutti i continenti insieme al fenomeno crescente di quota più elevata del settore dei servizi nei paesi sviluppati dopo aver raggiunto un certo livello di reddito pro capite. In risposta, la Cina ha affinato l’attuale guerra commerciale attraverso il networking con altre parti interessate utilizzando la politica di carota e bastone. Ha anche scoraggiato gli altri a non piegarsi sotto la pressione degli Stati Uniti e a ritrarre gli Stati Uniti come un partner inaffidabile. D’altra parte, non sta lasciando nulla di intentato e sta reagendo positivamente all’attuale portata degli Stati Uniti per i negoziati.

Sulla base della suddetta discussione, non sarà un’esagerazione articolare che una guerra fredda commerciale in piena e propria è scoppiata su tutti i fronti. Includeva tattiche come chiedere un trattamento commerciale favorevole da quei paesi che hanno bisogno di una copertura di sicurezza dagli Stati Uniti. Questa non è la prima volta che gli Stati Uniti si sono discostati dalle pratiche commerciali eque, poiché hanno spesso deviato dalle linee guida dell’OMC anche in passato ripristinando le controversie commerciali. Le regole dell’OMC favoriscono anche i paesi sviluppati, specialmente nel settore agricolo, grazie ai quali i paesi sviluppati sono in grado di fornire enormi sussidi ai loro agricoltori. Anche gli standard commerciali imposti in nome dell’ambiente stanno fungendo da barriere non tariffarie per i paesi in via di sviluppo.

Questa guerra tariffaria, tuttavia, è improbabile che sia sostenibile e sarebbe piuttosto dirompente e canalizzerebbe allineamenti alternativi della catena di approvvigionamento. L’economia degli Stati Uniti doverà affrontare la stagflazione poiché la sua competitività si eroderà anche nei settori che utilizzano materie prime e macchinari ad alto importazione a meno che non vengano negoziate/implementate misure tariffarie correttive. La Cina non rimarrà illesa e le sue esportazioni saranno influenzate negativamente, che sono già diminuite negli ultimi anni. La sua domanda interna è già piuttosto lenta. I sentimenti delle sue famiglie sono già abbattuti e si stanno inclinando verso il risparmio invece di spendere.

La ricchezza delle famiglie a medio reddito è stata erosa. Il tasso di disoccupazione, specialmente tra i giovani, è molto alto in Cina e dopo questa guerra commerciale la maggior parte dei cinesi teme perdite di posti di lavoro o salari più bassi a causa della riduzione delle sue esportazioni. Anche se il paese trovasse rotte di dumping alternative, i suoi salari da lavoro saranno ridotti. Oltre al commercio, gli Stati Uniti stanno anche danneggiando il proprio interesse nel settore della conoscenza ponendo sempre più restrizioni alla libertà di parola e agli studenti stranieri, il che a sua volta limiterà l’immigrazione di persone altamente qualificate/qualificate. In passato tali menti tecnicamente addestrate tornavano dopo aver ricevuto un’istruzione/esperienza superiore all’estero, ma ora la maggior parte di loro si stava assorbendo lì e quindi erano utili per il luogo di destinazione a lungo termine.

La via d’uscita per gli Stati Uniti sarebbe stata prendere una decisione informata prendendo in considerazione tutte le sue parti interessate, compresi i propri consumatori, e anche indulgendo in anticipo in negoziati commerciali bilaterali, anche con la Cina. Avrebbe dovuto sensibilizzare i suoi consumatori in anticipo contro l’elevato consumo segnalando le preoccupazioni ambientali prima di prendere una decisione. Ma una tale azione avrebbe il potenziale per infastidire la sua lobby al dettaglio e aziendale, che i principali partiti politici negli Stati Uniti non possono permettersi a causa della loro dipendenza dai finanziamenti.