Grazie al nuovo ciclo di dazi internazionali del presidente Trump, l’economia globale rischia ora di disfarsi. Questo non è solo il risultato del crollo del commercio mondiale e degli investimenti, ma dell’impennata delle spese militari statunitensi.

Il nuovo ciclo di dazi reciproci e universali del presidente Trump intensificherà le tensioni commerciali, ridurrà gli investimenti, colpirà i prezzi di mercato, distorcerà i flussi commerciali, interromperà le catene di approvvigionamento e minerà la fiducia dei consumatori, delle imprese e degli investitori. Certamente penalizzerà le prospettive economiche globali.

Mentre i timori di una recessione aumentano e sono iniziate le proteste di massa negli Stati Uniti, la perdita di oltre 6 trilioni di dollari a Wall Street in soli due giorni è solo un preludio di ciò che verrà. Insieme alla Cina, le grandi economie commerciali in Europa, Giappone e Corea del Sud, India e Brasile e il resto del mondo sono posizionate per contrastare le tariffe di Trump.

Giorni prima dei nuovi dazi di Trump, la Cina ha dichiarato che il suo ministro del commercio aveva concordato con il Giappone e la Corea del Sud, i due alleati del trattato di Washington in Asia, su una risposta comune alle azioni di Trump. A Seoul e Tokyo, la dichiarazione è stata vista come esagerata. Tuttavia, dopo l’impeachment dell’ex presidente Yoon Suk Yeol, la Corea del Sud divisa deve far fronte alla guerra commerciale in mezzo a una crisi costituzionale, mentre il primo ministro giapponese Shigeru Ishiba l’ha dichiarata una “crisi nazionale“. Nell’Asia meridionale e sudorientale, in America Latina e nell’Africa subsahariana, anche le economie in via di sviluppo che affrontano disastri naturali e gli sforzi di destabilizzazione esterna sono presi di mira dalle tariffe di Trump.

Mentre Washington sta disaccoppiando i vecchi legami tra le politiche commerciali e di difesa, ha aperto il vaso di Pandora per gli allineamenti multidimensionali.

‘Sicurezza nazionale’ come pretesto per la frammentazione globale

Presi al valore nominale, le tariffe reciproche di Trump indicano che le più grandi minacce dell’America contemporanea sarebbero Saint Pierre e Miquelon, Lesotho e Cambogia; cioè, alcune piccole isole francesi vicino al Canada e due poveri e piccoli paesi in via di sviluppo rispettivamente in Africa e nel sud-est asiatico.

Apparentemente, le nuove tariffe internazionali sono legittimate dalla “sicurezza nazionale”. In pratica, favoriscono nuova volatilità e incertezza.

In passato, gli alleati militari statunitensi erano partner commerciali e viceversa. Ora gli alleati militari sono avversari commerciali. In passato, i disaccordi sono stati risolti mentre le tariffe sono state ridotte; oggi si applica il contrario.

Il nuovo protezionismo ricorda le tariffe Smoot-Hawley e reciproche negli anni ’30 che andarono di pari passo con il nazionalismo assertivo, la xenofobia e il massiccio riarmo militare che aprirono la strada alla seconda guerra mondiale, all’Olocausto e a Hiroshima e Nagasaki. È quindi strano che la dimensione militare sia stata in gran parte ignorata nei recenti sondaggi sulla globalizzazione/deglobalizzazione.

Nel 1945, gli Stati Uniti rappresentavano quasi la metà dell’economia mondiale. Era il gigante manifatturiero del mondo e il più grande debitore. Le transazioni transfrontaliere monopolizzate dal dollaro USA. Oggi, la quota relativa degli Stati Uniti nell’economia mondiale si è dimezzata. È il gigante deindustriale del mondo e il più grande mutuatario. E anche il dominio globale del dollaro USA nelle transazioni mondiali è stato probabilmente dimezzato.

Tuttavia, il potere militare è una storia completamente diversa. È il muscolo che l’amministrazione Biden ha usato segretamente e alla Casa Bianca di Trump piace propagandare apertamente. È questo bruto primato militare che viene sistematicamente sfruttato mentre la Casa Bianca cerca di martellare il mondo a sua immagine.

Globalizzazione militare

L’integrazione economica globale è spesso misurata dal commercio mondiale e dagli investimenti. Grazie al mix di tariffe reciproche e universali dell’amministrazione Trump, entrambe sono state particolarmente forti dal 2017. Ironia della sorte, è stato allora che l’economia mondiale è stata effettivamente posizionata per una ripresa, ma a causa del nuovo protezionismo, è stata persa – e da allora è stata mancata.

Sebbene ignorati dagli indicatori standard, le spese militari e le esportazioni si sono intensificate in due fasi dalla fine della guerra fredda che, come inizialmente la prima guerra mondiale, avrebbe dovuto “portare fine a tutte le guerre”. Dopo una breve pausa negli anni ’90, le spese militari sono aumentate negli anni 2000, grazie alle guerre post-11 settembre guidate dagli Stati Uniti, che hanno sostanzialmente raddoppiato la spesa per la difesa costando agli Stati Uniti da soli oltre 8 trilioni di dollari e quasi 1 milione di morti nei paesi bersaglio. Dopo l’era di Obama, ne seguì un altro periodo di espansione militare con la prima amministrazione Trump (“Trump 1.0”), che si intensifica drammaticamente negli anni di Biden.

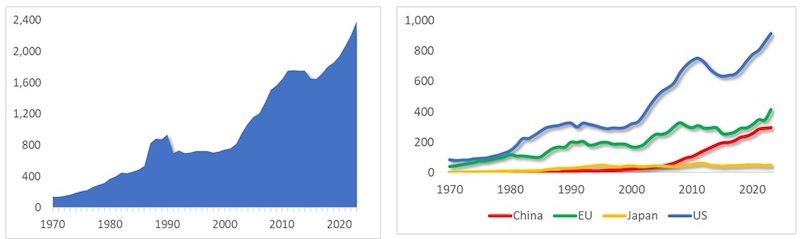

Nel processo, la spesa militare mondiale è salita a un totale di 2,4 trilioni di dollari nel 2024. L’aumento del 6,8% nel 2023 è stato l’aumento più ripido anno su anno dal 2009. Di conseguenza, la spesa globale è ora al livello più alto mai registrato da SIPRI, la principale società di ricerca nel settore. L’aumento della spesa militare globale può essere attribuito principalmente alle guerre per procura in Ucraina e Russia, entrambe armate e finanziate in particolare dagli Stati Uniti, e all’escalation delle tensioni geopolitiche in Asia-Pacifico, a seguito del perno militare statunitense nella regione oltre un decennio fa.

Primato militare degli Stati Uniti

Come percentuale del PIL mondiale, il commercio mondiale durante “Trump 1.0” è tornato al livello in cui era stato oltre 15 anni prima. Con le tariffe reciproche e universali, è probabile che il tuffo si riveli più profondo e letale. Gli investimenti mondiali riflettono un modello simile. Come percentuale del PIL, gli afflussi di investimenti esteri, dopo Trump 1.0, hanno raggiunto un livello nel 2020 che è stato raggiunto per la prima volta già 30 anni fa.

Al contrario, la spesa militare non riflette affatto tali tendenze. È salito. La spesa militare degli Stati Uniti è stata di 916 miliardi di dollari nel 2023. Washington rimane di gran lunga il più grande spendaccione del mondo, assegnando 3,1 volte di più ai militari rispetto al secondo più grande spendere, la Cina. Poiché la popolazione della Cina è 4,2 volte più grande di quella degli Stati Uniti, la differenza effettiva è molto maggiore. Su base pro capite, Washington spende 12 volte di più di Pechino in spese militari.

Nell’indagine sulle priorità preventive 2025, gli esperti politici statunitensi del Consiglio per gli affari esteri tengono traccia dei conflitti prioritari, dal punto di vista degli interessi statunitensi. Tuttavia, la maggior parte, se non tutti, di questi conflitti provengono e/o sono stati aggravati da decenni di spesa militare post-Guerra fredda, trasferimenti di armi, “consulenti” e operazioni segrete da parte degli Stati Uniti.

Chi sono i beneficiari della globalizzazione militare statunitense?

In genere, le esportazioni di armi statunitensi sono cresciute del 21% tra il 2015-19 e il 2020-24. Nel frattempo, la sua quota delle esportazioni globali di armi è passata dal 35% al 43%, che è quasi quanto i successivi otto maggiori esportatori messi insieme. Gli Stati Uniti hanno fornito armi importanti a 107 stati nel 2020-24. Le esportazioni di armi statunitensi verso gli Stati europei sono più che triplicate (+233%). Gli Stati dell’Asia e dell’Oceania – Giappone, Australia, Corea del Sud e Taiwan – hanno ricevuto il 28% delle esportazioni di armi statunitensi nel 2020-24.

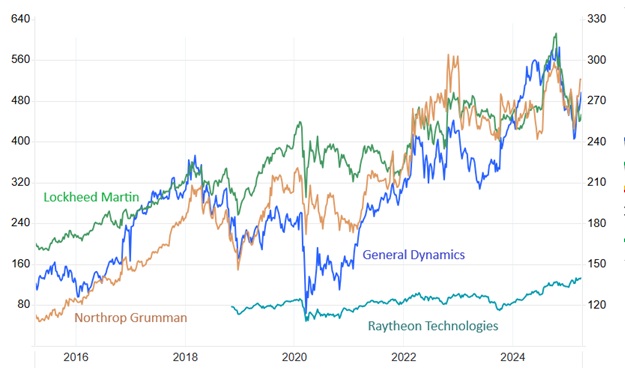

Il primato militare degli Stati Uniti ha significato profitti imprevisti per una manciata di giganteschi appaltatori della difesa statunitensi. La Grande Difesa è stata il principale beneficiario, dalla guerra per procura in Ucraina alla sua controparte a Gaza e nel grande Medio Oriente, e ai nuovi punti caldi che emergono dall’Africa subsahariana all’Asia. Come evidenziato dai prezzi delle azioni, la Big Defense ha goduto di profitti colossali, in particolare nell’ultimo mezzo decennio.

A tutti gli effetti pratici, il riarmo in corso nell’Asia del Pacifico è orientato a contenere la Cina, anche a scapito dello sviluppo economico asiatico, che oggi rappresenta oltre il 60% delle prospettive di crescita globale.

Combinati, il primato militare degli Stati Uniti e le tariffe reciproche e universali illecite hanno il potenziale per minare le prospettive economiche globali per gli anni a venire. In particolare, potrebbero minare le economie in via di sviluppo per i decenni a venire e minare le grandi economie emergenti, che a loro volta potrebbero sconvolgere la crescita economica globale.

Siamo nel bel mezzo del momento più pericoloso della storia dal 1933.