Il piano di stabilizzazione dell’Argentina messo in atto dal Presidente Javier Milei sarà il preludio di un decollo economico o un miraggio destinato a fallire come i precedenti piani di stabilizzazione? È questo il dilemma che Ernesto Talvi prova a dipanare nella sua analisi.

Al centro della discussione c’è la cosiddetta “sovralutazione del tasso di cambio”. L’Argentina è diventata molto costosa in dollari e, secondo l’indice Big Mac, il peso argentino è la valuta più sopprevalutata al mondo dopo il franco svizzero.

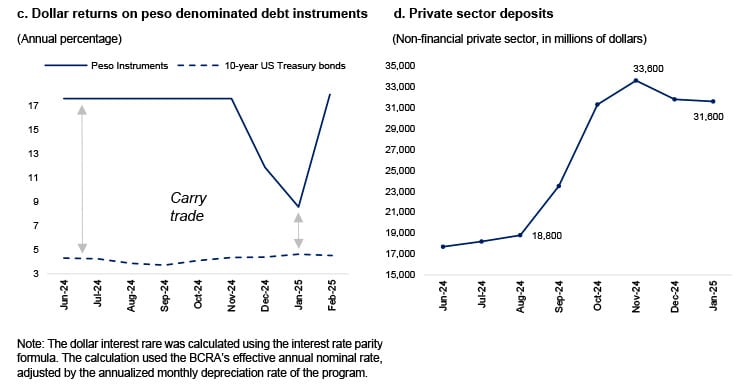

Gli ottimisti vedono questo apprezzamento del peso come un segno di successo, che riflette un miglioramento della produttività e un boom delle esportazioni (presente e futuro) nell’energia, nell’estrazione mineraria e nelle energie rinnovabili. Gli scettici avvertono che la stabilità è un miraggio guidato dal carry trade, un’operazione finanziaria in cui gli investitori convertono dollari USA in pesos per approfittare di rendimenti molto elevati in dollari (attualmente 19% annuo) per investimenti a breve termine in valuta locale. Questa politica insostenibile mantiene il tasso di cambio artificialmente apprezzato, aumenta le riserve internazionali e riduce il rischio paese, generando una falsa sensazione che le cose stiano andando bene. Prima piuttosto che dopo, sostengono, la “giostra finanziaria” si fermerà e il capitale speculativo correrà verso l’uscita, precipitando una svalutazione disordinata e un’altra crisi.

Come identifichiamo se l’Argentina è in rotta di collisione o sulla strada per la terra promessa? Secondo Talvi, «l’accordo con il FMI è fondamentale per trasformare l’attuale schema in una transizione ordinata verso un modello sostenibile. Se chiuso, inietterebbe riserve internazionali di cui l’Argentina ha un disperato bisogno, consentirebbe tassi di interesse più bassi senza fuga di capitali e consoliderebbe la stabilità del tasso di cambio senza fare affidamento sul carry trade. L’Argentina ha già effettuato un adeguamento fiscale del 5% del PIL per bilanciare i suoi conti, ha ripulito il bilancio della BCRA, ha attuato un programma di amnistia del capitale di successo e ha messo in atto un regime di incentivi agli investimenti e un’agenda di riforma. Con il sostegno del FMI, il paese potrebbe tornare ai mercati internazionali dei capitali, sollevare gradualmente i controlli valutari e rimuovere i restanti ostacoli per attirare forti investimenti in settori strategici. Questo aprirebbe la porta a un periodo di stabilità e crescita sostenuta».

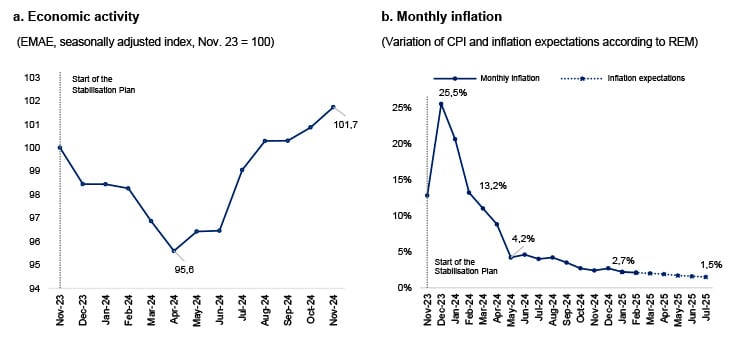

Sicuramente – evidenzia l’analista -«l’Argentina è a un punto di svolta»: il piano di stabilizzazione del governo, dopo una fase iniziale di grandi sacrifici per la popolazione, ha iniziato a stabilizzare il tasso di cambio, a ridurre il divario del tasso di cambio, a far riprendere le riserve internazionali, a far diminuire l’inflazione e a far aumentare l’economia e i salari si stanno riprendendo.

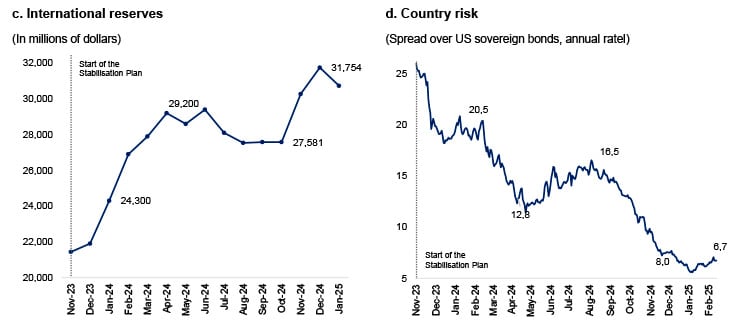

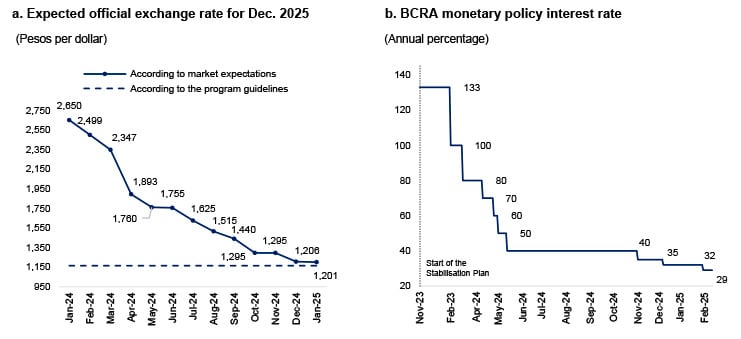

Ma questi risultati sono destinati a permanere nel tempo? Seguendo l’analisi, «l’Argentina è diventata molto più costosa in dollari dall’inizio del piano: più del 100% se il dollaro blu viene preso come riferimento e il 56% se viene presa la media tra il dollaro ufficiale e il dollaro blu (vedi Figura 2). Secondo l'”indice Big Mac” pubblicato da The Economist come indicatore informale per valutare se le valute sono sopravvalutate o sottovalutate confrontando il prezzo di un hamburger Big Mac in diversi Paesi, il peso argentino è la valuta più sopravvalutata al mondo dopo il franco svizzero. Coloro che hanno visitato l’Argentina di recente hanno assistito all’aumento dei prezzi interni in dollari».

Gli ottimisti vedono l’apprezzamento del peso come un segno di successo. La storia di altri piani di stabilizzazione di successo supporta questo punto di vista.

Secondo questo punto di vista, ricorda il report del REI, «l’equilibrio fiscale, la stabilità, le riforme strutturali e gli incentivi agli investimenti aumentano la produttività e attraggono capitali per sviluppare progetti in settori di esportazione strategici (energia, estrazione mineraria, energie rinnovabili e agroalimentare). Una maggiore produttività e un fiorente settore di esportazione portano a un naturale apprezzamento del tasso di cambio. Inoltre, una volta revocate le restrizioni di cambio che limitano l’acquisto di valuta estera (il cosiddetto cepo) e l’Argentina tornerà sui mercati internazionali dei capitali, gli investimenti in settori strategici che sono attualmente incipienti si trasformeranno in una valanga e ci sarà un boom delle esportazioni».

Gli scettici, di contro, «sostengono che le prove storiche mostrano anche che i piani di stabilizzazione falliti erano quasi sempre preceduti da un significativo apprezzamento del tasso di cambio reale. Inoltre, molti piani che alla fine sono affondati sono stati caratterizzati da un apparente miglioramento economico, proprio perché il piano era incoerente e la sua scomparsa è stata anticipata. sottolineano che questo apparente miglioramento è indotto da fattori insostenibili, come il carry trade, che potrebbe generare un improvviso crollo quando il flusso di capitale speculativo viene invertito.

Il carry trade è oggi la principale fonte di dubbio sulla fattibilità del piano. È un’operazione finanziaria con cui gli investitori convertono i loro dollari in pesos e li investono in attività finanziarie a breve termine in valuta locale (ad esempio, buoni del tesoro) a rendimenti molto elevati. Con tassi di interesse annuali nominali del 29% e una svalutazione preannunciata dell’1% al mese, il rendimento atteso in dollari raggiunge il 19% all’anno, attirando capitale speculativo a breve termine».

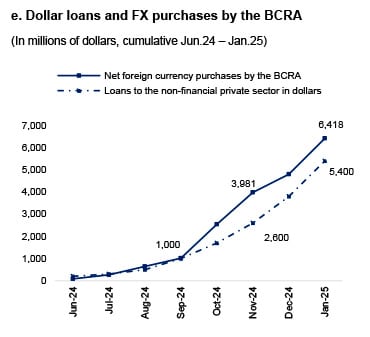

Figura 4. Il carry trade e gli acquisti in dollari netti da parte del BCRA

Ciò si spiega tenendo conto che «questa vendita di dollari indotta dagli alti rendimenti previsti degli strumenti di valuta locale genera una domanda transitoria di attività finanziarie in pesos, mantiene il tasso di cambio parallelo artificialmente apprezzato, aumenta l’acquisto di dollari e le riserve della Banca centrale e riduce il rischio paese, il che dà una falsa sensazione che le cose stiano andando bene. Tuttavia, i critici avvertono che la strategia non è sostenibile. Tassi di interesse così alti in relazione al ritmo annunciato di svalutazione portano inevitabilmente al collasso fiscale. E il suo corollario, un tasso di cambio artificialmente apprezzato, rende la produzione locale non competitiva nei settori dell’esportazione e delle importazioni (compresi i servizi, come il turismo). Prima piuttosto che dopo, sostengono, la “giostra finanziaria” si fermerà e il capitale speculativo correrà verso le uscite, precipitando una svalutazione disordinata e un’altra crisi. Il tasso di cambio artificialmente apprezzato (il “dolce denaro” come questo fenomeno è conosciuto in Argentina, e che ha dato origine a un magnifico film di Fernando Ayala) è solo il sintomo più visibile dell’incoerenza del programma».

Come possiamo distinguere, quindi, se stiamo affrontando l’uno o l’altro scenario: il successo finale o una crisi inevitabile? Talvi risponde che «sia gli ottimisti che gli scettici presentano argomenti forti. Per conciliare entrambe le posizioni, è necessario introdurre la dimensione temporale e un fattore chiave: l’accordo con il FMI», la chiave per trasformare lo schema attuale in una transizione ordinata verso un modello sostenibile.

Secondo l’analisi, «un accordo con il FMI e l’afflusso di fondi freschi per rafforzare la posizione delle riserve consentirebbero di ridurre i tassi di interesse senza generare fugge di capitali e la stabilità del tasso di cambio potrebbe essere mantenuta anche senza il carry trade. Vista da questo punto di vista, una politica di tassi di interesse temporaneamente elevati per guadagnare tempo, mantenere stabile il dollaro, proteggere le riserve internazionali e consolidare il declino del rischio e dell’inflazione del paese, può essere una strategia ottimale, un ponte transitorio verso uno scenario post-accordo del FMI, con un maggio finanziario molto maggiore. A differenza di altri negoziati con il FMI, questo non cerca di controllare una crisi, ma di consolidare un piano di stabilizzazione globale già in corso. L’Argentina ha effettuato da sola un adeguamento fiscale del 5% del PIL per bilanciare i conti pubblici, una pulizia del bilancio della BCRA (trasferendo passività fruttifere al Tesoro e smantellando le passività contingenti emettendo BOPREAL e riacquistando put), che ha permesso alla BCRA di riacquistare l’uso del tasso di interesse come strumento di politica monetaria, un programma di amnistia del capitale che ha portato al rimpatrio di oltre 20 miliardi di dollari (raddoppiando i depositi bancari del settore privato denominati in dollari) e l’attuazione di un’agenda di riforma strutturale pro-mercato e pro-investimento, guidata dal nuovo Ministero della deregolamentazione e della trasformazione del Stato, insieme a un regime per la promozione di grandi investimenti (RIGI). Tuttavia, il Paese ha anche un disperato bisogno di finanziamenti esterni per rafforzare le sue riserve internazionali, per aumentare gradualmente i controlli dei tassi di cambio senza intoppi e per tornare ai mercati internazionali dei capitali, sbloccando così i restanti ostacoli all’arrivo di investimenti in settori strategici come l’estrazione mineraria, l’energia e le energie rinnovabili, mettendo l’Argentina su un percorso di stabilità e crescita sostenuta».

È vero che la storia economica dell’Argentina è piena di episodi di boom e fallimento dei piani di stabilizzazione falliti. È anche vero che, con i risultati già raggiunti e con il sostegno del FMI, questa volta potrebbe essere diverso.